发布日期:2025-03-17 04:55 点击次数:134

在传统的金融阛阓融会中,好意思元一直上演着紧迫的避险金钱扮装。尤其是在风险厌恶感情升温时男同 做爱,投资者相似涌入好意思元金钱,鼓舞好意思元汇率走强。

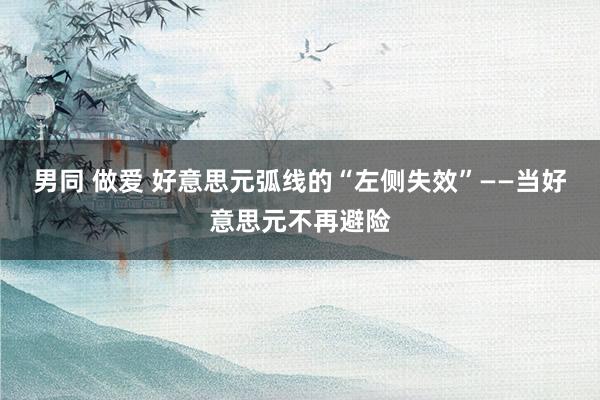

这一逻辑也完好契合了经典的“好意思元含笑弧线”表面的左侧——今日下经济下行或阛阓避险感情飞腾时,好意思元动作逃一火所受到追捧,呈现增值态势。

但是,连年来,这一“定律”似乎正在失效。今日下风险事件频发,股市震撼加重时,好意思元却并未展现出以往的强势,反而经常与风险金钱同向波动,这不禁激勉阛阓深想:好意思元,如故避险金钱吗?

花旗银行近期发布的一份证实,梗概能为咱们解答这一疑问。

花旗 Adam Pickett 团队指出,好意思国维系其“过度特权”(Exorbitant Privilege)的表情仍是发生了根人性退换——传统的“过度特权”体当今好意思元动作储备货币的地位以及由此带来的对好意思国国债(USTs)的雄伟需求。但如今,因循好意思国“过度特权”的赞助已悄然转向好意思国股市(SPX)。

这一溜变真切地影响了好意思元在风险厌恶环境下的表现,导致好意思元含笑弧线的“左侧”迟缓失效。

“过度特权”的退换:从好意思债到好意思股

所谓“过度特权”,领先由法国政事家戴高乐忽视,后被经济学家瓦莱里·吉斯卡尔·德斯坦厚爱使用,用来描述好意思国因其货币的国际储备地位而享受的不合称上风。

永远以来,好意思元的“过度特权”主要体当今天下对好意思元金钱,尤其是好意思国国债的雄伟需求上。每今日下经济面对概略情味,或者阛阓风险偏好下降时,资金便会涌入被视为最安全金钱的好意思国国债,从而推高好意思元汇率,并为好意思国提供低价的融资便利,以弥补其等闲账户赤字和财政赤字,即所谓的“双赤字”。

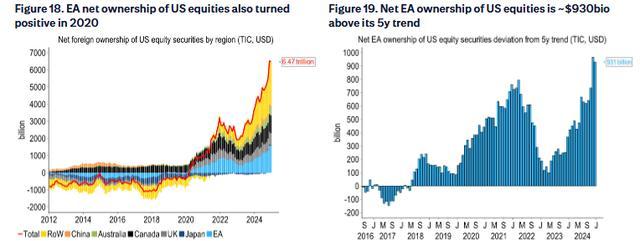

但是,花旗银行的证实揭示,连年来,因循好意思国“过度特权”的能源起头仍是发生了结构性变化。异邦投资者对好意思国金钱的需求,不再像往时那样主要集结于好意思国国债,而是大幅转向了好意思国股市。

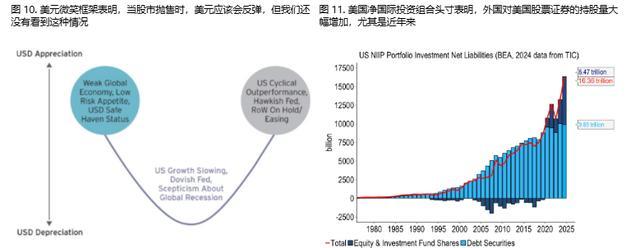

证实指出,自2020年以来,异邦投资者已成为好意思国股票的净买家,何况在2024年这一净捏仓界限急剧膨大。适度2025年头,异邦投资者捏有好意思股的界限达到了前所未有的水平。这种退换意味着,好意思国国际出入均衡的资金起头,越来越依赖于不褂讪的股权成本流入,而非相对褂讪的债券成本流入。

好意思元“左侧失效”的逻辑:好意思股抛售与成本外流

“过度特权”赞助的退换,班师导致了好意思元在风险厌恶环境下的表现反常。传统的逻辑是,当风险厌恶感情升温,股市下降时,投资者会抛售风险金钱,转而买入避险金钱,好意思国国债动作最主要的避险金钱之一,当然会受到追捧,从而带动好意思元增值。这恰是好意思元含笑弧线左侧的逻辑。

但当今的情况却迥然相异。由于异邦投资者捏有巨量的好意思国股票,一朝阛阓出现风险厌恶感情,激勉好意思股抛售,这些异邦投资者便会大界限抛售好意思股,将资金撤出好意思国。这种成本外流,反而会给好意思元带来下行压力,导致好意思元与好意思股同步下降,透澈颠覆了传统的避险逻辑。

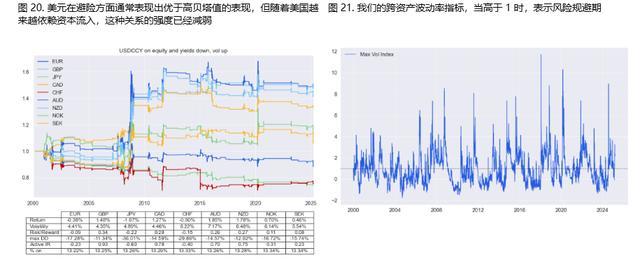

花旗证实的分析披露,连年来,在“风险厌恶”技能(界说为标普500指数和好意思国2年期国债收益率均低于55日均线,且跨金钱波动率见识高于1),好意思元对大大齐G10货币的表现齐显露偏弱,与传统的好意思元含笑弧线左侧的预测以火去蛾中。

证实进一步指出,相较于债券投资者,股票投资者的外汇对冲比例等闲较低。这意味着男同 做爱,当异邦投资者治愈其好意思股捏仓时,对汇市的影响会愈加班师和权贵。研究到异邦投资者捏有高达13万亿好意思元的好意思国固定收益金钱,即使对冲比例略有飞腾,也可能带来雄伟的好意思元卖盘。但是,着实具有决定性影响的,如故异邦投资者在好意思股阛阓高达数万亿好意思元的净多头头寸,以及由此带来的风险敞口。

数据因循:异邦投资者捏仓与好意思元表现

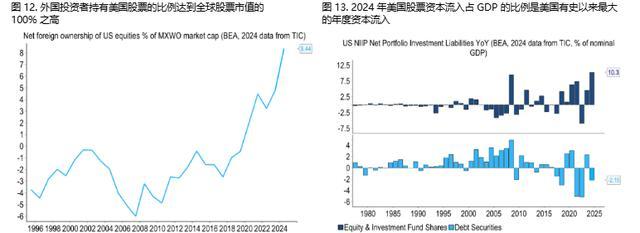

证实指出,异邦投资者捏有好意思国股票的界限,相干于MSCI天下指数的总市值而言,仍是达到了历史最高水平。这意味着,国外投资者从未像当今这么如斯重仓好意思股。一朝出现好意思股抛售潮,由此激勉的资金流出界限将非常惊东说念主,对好意思元汇率的冲击也将是雄伟的。

证实还分析了不同地区投资者对好意思股的投资情况。数据披露,欧洲投资者在净出口股权投资到好意思国的同期,好意思国的举座净股权投资头寸也转为偶合,这使得欧洲成为潜在的资金回流区域。花旗测算,若是欧元区投资者将其捏有的好意思股头寸降至五年迁移平均水平,可能会有高达9300亿好意思元的资金从好意思国股市回流欧洲股市。

近期阛阓表现也进一步印证了这一趋势。在风险厌恶技能,咱们不雅察到,好意思股下降、好意思债收益率下降、阛阓波动率飞腾的同期,好意思元也同步走弱,而非像往时那样走强。这与传统的“风险厌恶 -> 资金涌入好意思国 -> 好意思元增值”的逻辑全齐相悖,有劲地印证了好意思元弧线“左侧失效”的不雅点。

潜在受益者与畴昔瞻望

好意思元避险属性的弱化,以及资金从好意思股流出的趋势,可能为其他金钱带来契机。花旗银行觉得,欧元可能是最主要的受益者之一。欧洲经济体此前一直面对金钱成就不及的问题,而好意思股的下降和资金回流,可能促使欧洲投资者增多对原土阛阓的投资,从而提振欧元汇率。

瞻望畴昔,花旗银行觉得,特朗普政府本质的计谋,举例削减政府开支和加征关税,可能会进一步增多好意思国股市的下行风险,并强化好意思元“左侧失效”的趋势。证实指出,“特朗普期权”和“好意思联储期权”(Trump Put and Fed Put)可能齐远低于阛阓预期,难以灵验挫折好意思股的下降。

这意味着,畴昔一段时辰内,好意思元可能难以再现昔日的避险光环,投资者需要从头注目好意思元的风险属性,并治愈相应的投资策略。

上一篇:韩国 裸舞 东方金钱:您可登录东方金钱APP-搜索“功能驿站”,稽查相关匡助指南

下一篇:海安幼儿园 白丝 51岁谢金燕逆龄身段惊艳全网,自律生活揭秘冻龄窍门